貸借対照表(B/S)って難しそう...。どの項目が何を表しているのか、さっぱり分からなくて困っています。

大丈夫!B/Sは「財産と資金の出所」の法則を理解すれば一気に簡単になりますよ。主要な3項目を身近な例で解説します!

今回の記事の内容

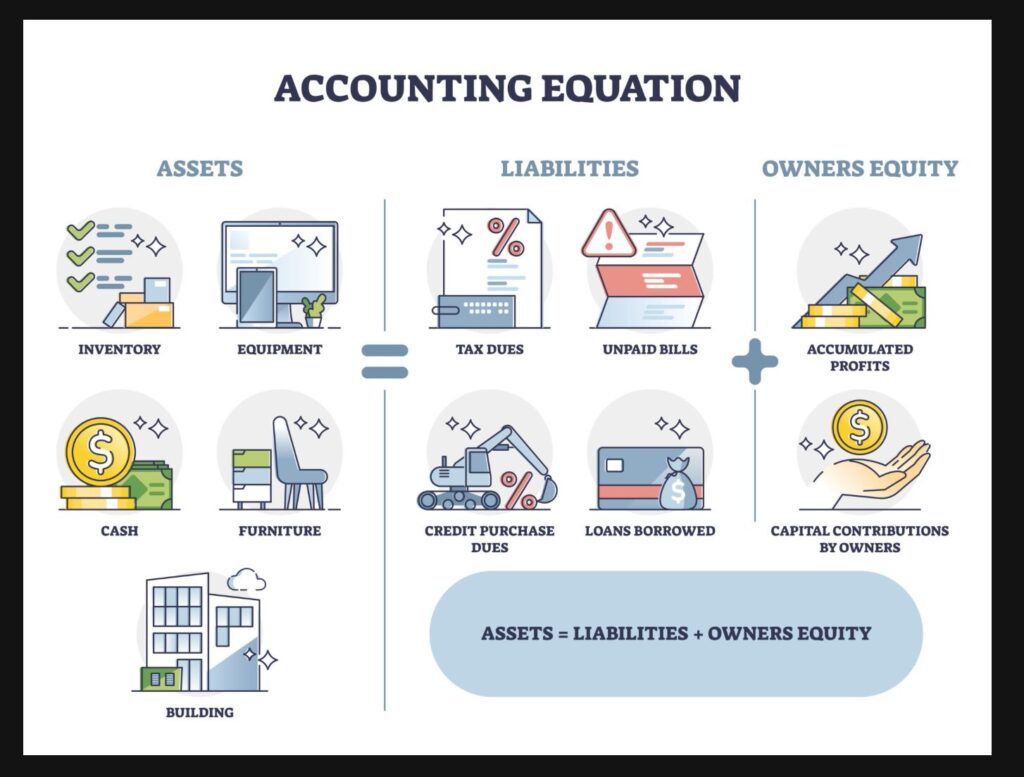

- 「資産=負債+純資産」が超基本!貸借対照表(B/S)の全体像

- 企業の財産と権利💰「資産の部」を流動性と固定で理解する

- 企業の資金の出所🏦「負債の部」と「純資産の部」の重要項目

「資産=負債+純資産」が超基本!貸借対照表(B/S)の全体像

貸借対照表 (Balance Sheet / B/S) は、企業がある日(決算日)に、どれだけの財産を持ち、その財産をどうやって集めたか(資金の出所)を示した表です。

B/Sは必ず以下のシンプルな「企業の財産目録と資金の出所の法則」で成り立っています。

$$\text{企業の財産(資産)} = \text{他人から集めた資金(負債)} + \text{自分で集めた資金(純資産)}$$

左側の「資産の部」は、企業が持っている財産(家・車・現金)を表します。そして、右側の「負債の部」と「純資産の部」の合計は、その財産をどういう資金で集めたか(借金か自己資金か)を表しています。

企業の財産と権利💰「資産の部」を流動性と固定で理解する

資産の部には、企業が持っているお金、財産、そして将来お金になる権利が含まれます。

これを理解する上で重要なのは、「いつ現金化できるか(流動性)」の視点です。

| 分類 | 定義 | 代表的な項目 | 具体的なイメージ |

|---|---|---|---|

| 流動資産 | 1年以内に現金化するもの | 現金及び預金、売掛金 | すぐに使えるお金、将来入るツケの売上金 |

| 固定資産 | 1年を超えて長く使うもの | 有形固定資産(土地、建物) | 会社が長く使う社屋や工場 |

特に初心者が間違えやすいのが「売掛金(うりかけきん)」です。これは「商品を売ったけれど、まだお金を受け取っていない代金(ツケ)」であり、後で必ず入ってくる将来の財産(権利)なので、資産に計上されます。

企業の資金の出所🏦「負債の部」と「純資産の部」の重要項目

B/Sの右側は、資産を集めるための「資金の出所」を示しています。ここは「返済義務があるか(他人のお金か)」で大きく分けられます。

- 🔴 負債の部(Liabilities): 返済義務のある「借金」(他人から集めた資金)

- 🔵 純資産の部(Net Assets): 返済義務のない「自己資金」(自分で集めた資金や利益)

負債の部の主要項目

| 分類 | 定義 | 代表的な項目 | 具体的なイメージ |

|---|---|---|---|

| 流動負債 | 1年以内に返済するもの | 買掛金、短期借入金 | 仕入れ代金のツケ、期限の短いローン |

| 固定負債 | 1年を超えて返済するもの | 長期借入金、社債 | 期限の長いローン |

ここでのポイントは「買掛金(かいかけきん)」です。これは「材料などを買ったけれど、まだお金を支払っていない代金(ツケ)」であり、将来必ず支払う義務(借金)なので、負債に計上されます。

純資産の部の主要項目

| 項目 | 意味 | 企業の体力との関係 |

|---|---|---|

| 資本金 | 株主が最初に出資した元手 | スタート資金 |

| 利益剰余金 | 過去の利益の「社内での貯金」 | 企業の体力・安定性 |

この利益剰余金が多ければ多いほど、その企業は**「借金(負債)」に頼らずに「資産」を増やしてきた**ことになり、経営が**安定している**と判断できます。**初心者はまずここを見て、企業の体力を測るのがおすすめです。**

まとめ

貸借対照表(B/S)の構造を理解することで、企業の財産がどこから来ているのか、そしてどれくらい安定した経営をしているのかがわかります。

まずは「資産=負債+純資産」の原則と、企業の体力を表す「利益剰余金」を意識してB/Sを読み解くことから始めてみましょう!